Vermogen van de kerk, heeft dat ook eeuwigheidswaarde?

Het vermogen van de kerk is met een recente discussie in de generale synode weer uiterst actueel. Het document wat in de synode voorlag heette 'Werkzaam vermogen'. Ds. Gerco Veening uit Borne wijdde in 2008 een studieverlof aan het onderwerp. Hieronder een originele benadering.

Zolang als de kerk bestaat heeft ze te maken gehad met financiën. Al in het bijbelboek Handelingen, zelfs als er nog nauwelijks sprake is van een kerk, wordt er met een zekere regelmaat gesproken over geld. Het gaat dan over schenkingen, die mensen, gemeenteleden, doen aan de “gemeente” en het gaat ook niet altijd even goed. Handelingen 5:1-11, het verhaal over Ananias en Saffira, is zonder meer dramatisch te noemen.

De financiën van de kerk komen in de beschreven kerkgeschiedenis regelmatig terug, vooral als het erom gaat spannen. De reformatie bracht de nodige veranderingen en ook op financieel terrein. De geestelijke goederen, waar de pastoors voor de Reformatie uit werden betaald, bleken vaak niet genoeg te zijn voor de predikanten (die meestal een gezin moesten onderhouden) en de tijd van de Bataafse republiek (rond 1800) is voor de Hervormde kerk (als gewezen staatskerk) wel een heel spannende geweest. De staatsregeling van 1798 was dramatisch geweest voor de Hervormde kerk als die onverkort was doorgevoerd. De staat trok zich namelijk rigoreus terug als financierder van de gewezen staatskerk, zonder dat er regelingen getroffen waren. Er dreigde in grote delen van Nederland een financiële kaalslag op kerkelijk terrein. Gelukkig werd die staatsregeling van 1798 door een andere staatsregeling, namelijk van 1801, voor een groot deel teruggedraaid. Een gevolg van deze ontwikkelingen is wel geweest dat er naast de kerkenraden gemeentecommissies kwamen als verre voorlopers van onze Colleges van Kerkrentmeesters.

In onze tijd zijn er ook regelmatig zorgen over de kerkelijke financiën van de PKN met haar gemeenten en kerken en hebben de leden van de verschillende Colleges van Kerkrentmeesters soms letterlijk slapeloze nachten. Regelmatig horen we van noodzakelijke bezuinigingen, zowel landelijk (bijvoorbeeld bij de Dienstenorganisatie) maar ook op het niveau van de gemeenten. Vaak komt het voor dat een predikantsplaats die vacant is geraakt niet meer wordt vervuld of slechts voor een deel wordt vervuld (en dan vanuit financieel perspectief), de betaalde koster die met pensioen gaat wordt niet meer vervangen door een betaalde opvolger en zo zijn er veel meer voorbeelden te noemen.

Kerken en gemeenten die zich met tekorten geconfronteerd weten of met de angst voor dreigende tekorten moeten stevige beslissingen nemen. Uiteraard ligt de verantwoordelijkheid bij de kerkenraden, waar de leden van het College van Kerkrentmeesters (tenminste voor een groot deel) lid van zijn, maar grote beslissingen kunnen niet anders dan genomen worden na en in een intensief en transparant overleg met de gemeenteleden. Het is niet vreemd dat de leden van de kerkenraden soms terugschrikken voor het nemen van zulke grote beslissingen, deze liever uitstellen of zelfs aan anderen willen overlaten. Kerkenraadsleden zijn over het algemeen vrijwilligers (predikanten uitgezonderd) en verrichten de taak naast hun gewone werk, voelen zich soms ook helemaal niet toegerust tot het nemen van deze beslissingen. In onze tijd worden ze terzijde gestaan door de Dienstenorganisatie, die toegankelijk reageert op aanvragen. Maar niet elke kerkenraad zal zo gemakkelijk hulp inroepen. Misschien is er de vrees dat men een stukje onafhankelijkheid moet opgeven, ook al is die vrees formeel gezien niet terecht. Misschien is er ook de ervaring met eerder, met een stukje gevoelde bevoogding (hoewel die met de beste bedoelingen gebeurde), of wellicht is er helemaal geen ervaring met een stukje toezicht en weet men er zich weinig bij voor te stellen.

Vragen dus aan de ambtsdragers. Eén van de vragen die naar een kerkenraad en naar een College van Kerkrentmeesters toe kan komen is de vraag naar het vermogen. Wat kun je met je vermogen? Moet een vermogen eigenlijk altijd intact blijven of moet je op een moment ervoor kiezen om dan maar in te teren op dat vermogen? Wanneer is interen toelaatbaar, wanneer is het eigenlijk onverantwoord? Het zijn vragen die naar elke gemeente kunnen komen, al is het wel zo dat gemeenten en kerken met geen of weinig vermogen deze vragen snel terzijde zullen leggen. De gemeenten en kerken met vermogen verkeren dus ook in een soort luxe positie ten opzichte van anderen, en toch kunnen deze vragen prominent aanwezig zijn en vragen om een antwoord. Toen ik informeerde bij de Dienstenorganisatie naar normen voor een eventueel interen op vermogen bleken die niet aanwezig te zijn. Moet je daaruit afleiden dat deze vragen bij slechts weinig gemeenten en kerken voorkomen? Dat denk ik niet, in een mondeling contact kwam namelijk duidelijk naar voren dat deze vragen wel degelijk voorkomen en dat de verschillende kerken en gemeenten ook op heel verschillende manieren met deze materie omgaan. Is de vraag naar interen een onmogelijke vraag, die eigenlijk niet gesteld mag worden? Een noodoplossing die eigenlijk nooit echt soelaas biedt, maar het begin is van het einde? Die vraag wil ik graag proberen te beantwoorden. Ik wil dan ook een voorstel doen om toch te komen naar een norm om te kunnen bepalen wanneer interen een tijdelijke noodoplossing is die soelaas kan bieden en wanneer interen eigenlijk een afbraak is van het financiële huis van de kerk of gemeente.

Een plaatsbepaling

Nadenkend over het vermogen en de reserves van de plaatselijke gemeente of kerk kom je vroeg of laat terecht bij een aantal vragen. Vooral de vraag: aan wie behoort de kerk, wie is de eigenaar van de kerk en dus ook van het vermogen van de kerk? Een vraag die verschillende elementen in zich bevat en ook op verschillende manieren kan worden beantwoord.

Juridisch is het vrij helder geregeld in ons land: de kerkelijke gemeente is rechtspersoon, maar het college van kerkrentmeesters functioneert als een rechtspersoon. Dat betekent dat het college van kerkrentmeesters de handtekeningen moet zetten bij aankoop van een orgel, bij verkoop van een pastorie en bijvoorbeeld bij de opdracht tot restauratie van het kerkgebouw. Juridisch gezien functioneert het college van kerkrentmeesters als de eigenaar van het kerkgebouw en het kerkelijk bezit en vermogen in het algemeen.

Kerkordelijk wordt het net een beetje anders ingevuld. Natuurlijk moeten leden van het College van Kerkrentmeesters in voorkomende gevallen als rechtspersoon functioneren, maar de verantwoordelijkheid voor het bezit van de plaatselijke gemeente of kerk berust bij de kerkenraad. De kerkenraad geeft de verzorging voor het bezit in handen van het College van Kerkrentmeesters, maar is en blijft (eind)-verantwoordelijk. Vanuit de kerkorde zou dus de kerkenraad gezien kunnen worden als eigenaar van het kerkelijk bezit.

Maar: de kerkenraad heeft uiteraard ook te maken met de hele kerkelijke gemeente. Belangrijke beslissingen, ook op financieel terrein, zoals bijvoorbeeld de aankoop of verkoop van gebouwen, kunnen vaak alleen maar genomen worden na intensief overleg met een zo groot mogelijk deel van de kerkelijke gemeente. En waar de kerkorde niet expliciet voorschrijft dat zo’n overleg noodzakelijk is, kun je als kerkenraad er toch voor kiezen om dat overleg wel te voeren. Wellicht is dat ook verstandiger. Op die manier zou je de hele kerkelijke gemeente kunnen zien als eigenaar van het kerkelijke bezit.

Gevoelsmatig kan het nog anders liggen. Ook niet-leden van de kerkelijke gemeente kunnen bij het kerkgebouw het gevoel hebben dat het “hun” kerk is. Dit komt zeker voor bij monumentale kerken, die, zoals de term het al aangeeft, al eeuwen in het dorp of de stad aanwezig zijn. Zo’n kerkgebouw is een soort vaste waarde, je hoort als plaatsgenoot regelmatig de klok luiden, je hebt als niet-lid van de gemeente wellicht toch een aantal malen een rouwdienst meegemaakt, een concert bezocht, een tentoonstelling, of een gedenkdienst op bijvoorbeeld 4 mei. Gevoelsmatig zal het dan ook “jouw” kerk kunnen zijn, al heb je natuurlijk juridisch geen enkele aanspraak. Maar bij bijvoorbeeld acties voor een restauratie van die monumentale kerk ben je als niet-lid van de gemeente wellicht wel bereid om de restauratie financieel te ondersteunen.

Theologisch valt er uiteraard ook veel over te zeggen (ik had ook met deze invalshoek kunnen beginnen): het woord “kerk” komt van het griekse woord “kyriakos” dat “van de Heer” betekent. De kerk, het kerkgebouw, de kerkelijke bezittingen zijn op die manier ten diepste van een ander, van de Ander, van God. In die zin kunnen we geen van allen aanspraak maken op het eigenaarschap van het kerkenlijk bezit. Alleen: hoe werkt dat dan? Als wij mensen bijvoorbeeld niets aan het onderhoud van het gebouw doen of laten doen en dat in een al dan niet misplaatste vroomheid aan God overlaten, dan is de kans toch groot dat één en ander zal verpauperen. De aanwezigheid van God is verbonden met mensen. Haar/Zijn aanwezigheid is wellicht denkbaar zonder verbondenheid met mensen (in extreme situaties), maar zeker ook in verbondenheid met mensen. In mensen, in daden van mensen, herkennen we van tijd tot tijd iets van God. Niet altijd natuurlijk, maar dat spreekt voor zich, onze werkelijkheid kent helaas meer dan genoeg gebrokenheid. Als de kerk theologisch gezien van God is, dan ontslaat ons dat niet van onze verantwoordelijkheid voor de kerk en voor het kerkelijk bezit.

Wellicht zou het beeld van de pachters ons kunnen helpen. Bijvoorbeeld in Mattheüs 21:33-46 wordt gesproken over pachters, die een wijngaard hebben gepacht. Er gebeurt van alles in dat gedeelte en het laat zich lezen als een analyse die Jesus geeft van de werkelijkheid en ook nadrukkelijk als een waarschuwing aan de hoorders, maar het beeld van de pachters kunnen we wellicht ook gebruiken als het gaat om de vraag naar de eigenaar van het kerkelijk bezit. Wij, als gemeenteleden, wij als kerkenraadsleden, als leden van het College van Kerkrentmeesters, wij zijn eigenlijk pachters. Wij zijn in die zin niet de eigenaars in de eigenlijke zin van het woord, maar we dienen wel goede pachters te zijn. Een goede pachter verzorgt het gepachte zo dat het in goede staat kan worden teruggegeven als de pachttijd afgelopen is. Als de pachter vergeet dat hij of zij pachter is en meent eigenaar te zijn, dan ontstaan er problemen. Dan is de pachter te aanmatigend. Bovendien is de pacht altijd iets tijdelijks. Ook al kan een pachtovereenkomst voor langere tijd worden aangegaan, het houdt het tijdelijke element. Onze verbondenheid met de kerk en verantwoordelijkheid voor de kerk heeft ook het tijdelijke in zich. De kerk was er al voordat wij er waren, heeft in die zin al een behoorlijk lange geschiedenis, de kerk zal er (en dat hopen we vurig) ook na ons nog zijn. Dat heeft dan ook alles te maken met de omgang met het kerkelijk bezit. Heel veel kerkelijk bezit is naar onze generaties toegekomen vanuit het verleden. Landerijen, legaten, reserves in het verleden aangekweekt en opgebouwd, het is lang niet allemaal vanuit onze eigen tijd bij de kerk beland. Mag je vermogen en reserves die vanuit het verleden komen, in één generatie opmaken? Het is een vraag die niet altijd met “nee” moet worden beantwoord, maar die in gegeven omstandigheden wel heel serieus en nadrukkelijk aan de orde moet komen en wellicht meer dan één keer. Dat hoort ook bij verantwoord pachter-zijn. Ook als de pachters van de kerk van onze tijd zulke ingrijpende beslissingen moeten nemen (en dat valt niet uit te sluiten), dan nog kunnen ze die alleen maar nemen vanuit het begrip pachter te zijn. Als een pachter in onze samenleving een ingrijpende verandering wil aanbrengen in of aan het gepachte, kan dat alleen met goedkeuring van de echte eigenaar. Wie ingrijpende beslissingen wil of moet nemen t.a.v. de kerk en haar bezit, zal dat moeten kunnen verantwoorden aan haar Eigenaar. Hoe dat verantwoorden praktisch gestalte zal kunnen krijgen is nog weer een heel andere vraag, maar het begint met het “kunnen verantwoorden”.

Nog een plaatsbepaling

Onze Nederlandse taal kent de uitdrukking: geld stinkt niet. Deze uitdrukking komt ook voor in het Latijn (pecunia non olet) en wordt wel toegeschreven aan keizer Vespasianus, die op een moment van financiële krapte voorstelde om een urinebelasting in te voeren. Een hele bijzondere belasting dus en het is voor historici ook zeer de vraag of deze keizer dit inderdaad zo zal hebben gezegd. Maar ook al zou hij het zo hebben gezegd en zou het zo zijn ingevoerd, de uitdrukking klopt niet. De uitdrukking wil namelijk zeggen dat het niet uitmaakt hoe je je geld hebt verdiend en dat geld dus neutraal zou zijn. En dat is niet waar. Een voorbeeld: bij de invoering van de euro (in 2002) heb ik me afgevraagd hoe je als kerkelijke gemeente zou moeten reageren als je op dat moment onder dubieuze omstandigheden een groot bedrag aan contant geld zou krijgen, dat zeer waarschijnlijk zwart geld zou zijn dat iemand op die manier zou willen witten. De gemeente waaraan ik toen verbonden was, heeft dit (helaas?) niet meegemaakt, maar het zou voor mij spannend geweest zijn. Moet je dat dan wel of juist niet accepteren, als kerkelijke gemeente?

Er is, volgens mij, ook een grens aan de manier waarop de kerk inkomsten mag verwerven. Uiteraard is er uit ethisch oogpunt weinig of niets aan te merken aan de actie Kerkbalans, de inzameling van de gaven in de eredienst, het verkrijgen van legaten ed., maar vanuit de geschiedenis zijn er sterke staaltjes te vermelden. Ik ken een kerkelijke gemeente die een bepaalde tijd eigenaar is geweest van een café, dat vlak naast de kerk stond. Op een moment heeft men het toch maar van de hand gedaan, omdat men het niet goed met elkaar kon verenigen. En het kan nog sterker: op een moment waren een deel van de inkomsten van een predikant in een gemeente in het westen van het land verbonden aan de hoeveelheid vaten bier die door de horeca in die plaats verbruikt werden. Ik weet niet of die predikanten vaak over matigheid gepreekt zullen hebben. In onze tijd: als je als kerkelijke gemeente aandelen hebt (in de hoop op winsten), weet je dan van welke bedrijven en wat ze doen. Is wapenhandel bijvoorbeeld altijd te verenigen met de kerkelijke leer?

In het Bijbelboek Deuteronomium staat een bekende tekst. In hoofdstuk 6 vers 5 valt te lezen: Heb de Heer lief met je hele hart, je hele ziel en je hele kracht. Het woord “kracht” is een Nederlandse weergave van het Hebreeuwse woord “me-ood” dat naast de betekenis “kracht” ook de betekenis “vermogen” heeft. En dit “vermogen” valt volgens mij ook in de financiële zin op te vatten. Immers, het liefhebben van God heeft in de Thora heel veel te maken met het onderhouden van de geboden als leefregels en in diezelfde Thora wordt zo vaak gesproken over de zorg voor weduwe en wees, het kwijtschelden van schulden en wat al niet meer. In de Thora gaat het vaak over geld en over goederen en de vraag hoe je daarmee omgaat is dan beslist niet neutraal. God liefhebben met je hele hart, je hele ziel, en je vermogen, het dient dan ook zeker als een leidraad te zijn voor de kerkelijke gemeente.

Bovendien is de relatie tussen de kerk en het kerkelijk bezit op zijn minst merkwaardig. De kerk is bijvoorbeeld geen onderneming die gericht is op het behalen van winst (de kerk is eigenlijk ook geen onderneming), het vermogen van de kerk is dan ook geen doel op zich. Het verwerven van bezit is geen doel van de kerk, het is hoogstens een aangenaam neveneffect.

Een derde plaatsbepaling

In onze tijd worden kerkelijke gemeenten en kerken bepaald bij het feit dat er beleid gemaakt moet worden. Vroeger deed men dat natuurlijk ook, want beleid maken is op zich niets nieuws. Men gebruikte de term “beleid” niet, maar maakte regelmatig wel plannen voor de toekomst. Ook als je namelijk besluit dat alles blijft zoals het is, maak je beleid. Het beleid, zoals dat in het verleden is gemaakt, is lang niet altijd transparant geweest voor de “gewone” gemeenteleden, en is zeker ook niet altijd in een democratische vorm gekozen, maar het was beleid. In stukken over het maken van beleid kom je nog wel eens de boodschap tegen dat “algemeen beleid” belangrijker is dan “financieel beleid”, of daar aan voorafgaat. Het beleid gaat voor de financiën, zo wordt er dan gezegd. Er is een tijd geweest in sommige gemeenten in de Hervormde kerk dat het financiële beleid en de financiën heel veel bepaalden en allerlei kerkenraadsvoornemens eerst door een soort censuur van de kerkvoogdij moesten en dat was niet gunstig. Misschien dat de boodschap in de stukken over het maken van beleid ook met dat verleden te maken heeft. Maar ik weet niet of die boodschap, waarbij het ene boven of voor het andere gesteld wordt, wel helemaal klopt. Ik weet ook niet of het ene los gezien kan worden van het andere. Als je beleid maakt, en dat is op zich een groot goed, dan weet je als verstandige ambtsdrager en/of gemeentelid ook wel iets van de financiële situatie van de gemeente. Als je weet van jaarlijkse tekorten, ondanks allerlei bezuinigen, dan kun je in je enthousiasme met grote plannen komen over het aantrekken van bijvoorbeeld een extra predikant, maar dan heb je zelf al wel door dat het niet eenvoudig zal worden om die plannen te verwezenlijken. Tegelijkertijd is het goed om als gemeente, als kerkenraad, als College van Kerkrentmeesters ervoor te waken dat eventuele financiële zorgen ook niet dodelijk worden voor elke creativiteit.

Ik zou de relatie tussen beleid en financiën willen zien als een ellips. Een ellips heeft twee brandpunten die in een onderling verband staan. Beide brandpunten zijn even belangrijk en hebben elkaar nodig om de ellips in stand te houden. De ellips is in dit beeld dan de kerkelijke gemeente.

Even een zijweg: als je financiën en beleid sterk uit elkaar trekt, kan dat ook gevolgen hebben op het persoonlijke vlak. Een ouderling-kerkrentmeester kan bijvoorbeeld sterk het gevoel krijgen alleen te staan in een kerkenraad, en een ander lid van de kerkenraad kan het gevoel krijgen dat “er ook nooit iets kan”. Het lijkt me duidelijk dat zulke (terechte of onterechte) gevoelens een aangenaam functioneren van de kerkenraad niet bevorderen.

Situatie rondom de financiën

De plaatselijke gemeenten en kerken zijn uiteraard niet allemaal gelijk, en zeker niet voor wat betreft de financiële situatie. Toch hebben veel plaatselijke gemeenten en kerken te maken met financiële zorgen. Jaarlijkse tekorten zijn mogelijk, of de tekorten dreigen op korte termijn te ontstaan. Deze tekorten zijn dan terug te vinden in de jaarrekening en in de begroting. Ze ontstaan eigenlijk heel eenvoudig: de inkomsten zijn lager dan de uitgaven. Als de inkomsten voor een (groot) deel bestaan uit rendement op het vermogen (rente en eventueel dividend) en men teert in op het vermogen, dan zal de opbrengst uit het rendement ook verkleinen en zullen de tekorten nog groter worden.

Uiteraard probeert men te bezuinigen. En regelmatig lukt dat ook wel. Vrijwilligers kunnen op bepaalde punten het werk van professionals overnemen en in de kerk gebeurt dat ontzettend veel. Misschien is de kerk wel de grootste vrijwilligersorganisatie van Nederland. Onze kerk zou ook nauwelijks kunnen bestaan zonder al die vrijwilligers.

Men probeert dus te bezuinigen en dat gebeurt aanvankelijk door de kaasschaafmethode. De verwarming een graadje lager bespaart op de energierekening (een temperatuur van 16 graden schijnt heel goed te zijn voor het behoud van de monumentale kerk, de kerkgangers moeten dan maar hun jas aanhouden), we proberen de bloemen voor de kerkdienst op een iets goedkoper adres te vinden (is trouwens een besparing op de rekening van de diaconie), een vrijwilliger brengt de kerkelijke post rond en dat bespaart weer porto (e-mail is trouwens nog goedkoper), de leiding van de kindernevendienst probeert materiaal te ritselen via school of werk en zo zijn er legio voorbeelden te noemen.

Je moet in deze zaken wel waken voor een sfeer van “de dood in de pot”. Als je afscheid neemt van een vrijwilliger, een eenvoudig bloemetje moet toch op zijn minst kunnen. En het voert toch echt te ver om kerkenraadsleden te laten betalen voor het kopje koffie tijdens de vergadering. Ik veronderstel dat deze voorbeelden voor zich spreken.

Men probeert dus te bezuinigen via de kaasschaafmethode maar op een moment blijkt dat niet meer afdoende te zijn. Bovendien: als er een tekort is van € 10.000,- en je kunt per uitgavenpost gemiddeld € 100,- bezuinigen, moet je 100 van die posten kunnen vinden om eruit te komen. De kaasschaafmethode werkt dus hooguit tijdelijk.

Verdere bezuinigingen zijn dan nodig en dan wordt het spannend. Moeten we een gebouw afstoten? Moeten we bezuinigen op de personele lasten, moeten we met minder predikanten toe? Het is bovendien ook nog eens zo, dat je zo’n verdergaande bezuiniging niet zomaar door kunt voeren. Predikanten vallen in normale situaties niet te ontslaan (en die situaties waarin het wel kan, zijn ook niet aangenaam om mee te maken), een gebouw verkopen is ook niet zo simpel. Je kunt zulke beslissingen alleen maar nemen op een “natuurlijk moment”. Als een predikant een beroep naar elders aanneemt of met emeritaat gaat, dan kun je beslissen als gemeente om die predikant niet meer (full-time) te vervangen. De beslissing om een kerk af te stoten kun je alleen maar nemen als je nauwgezet de gevolgen daarvan onder ogen hebt gezien, je zult een beslissing moeten nemen met betrekking tot de wijkgemeente, misschien moet je in een groter verband gaan samenwerken of anders gaan samenwerken, en zo meer.

Wellicht komt dan ook de vraag naar het interen op het vermogen om de hoek kijken. Kunnen we de beslissing om sterk te bezuinigen nog wat opschuiven door in te teren op het vermogen? Maar wat gebeurt er dan? Het vermogen wordt kleiner natuurlijk, de opbrengsten eruit ook. Dit proces gaat steeds sneller, maar hoe snel gaat dat dan?

Hulp vanuit de wiskunde

De theologie mag van oudsher dan de koningin der wetenschappen zijn, het betekent volstrekt niet dat je het in alle dingen zonder hulp van een andere wetenschap moet stellen. Integendeel: verschillende wetenschappen kunnen elkaar ten dienst zijn. Zo heb ik dus voor de vraag naar de snelheid van het proces van interen de hulp ingeroepen van de wiskunde. Die hulp heb ik ook gekregen, en zo valt ook de wiskunde als een genadegave te zien.

Het gaat dus om de situatie dat de opbrengst van het vermogen van de kerkelijke gemeente als inkomsten wordt gebruikt voor het doen van een deel van de uitgaven en dat desalniettemin er toch een tekort op de begroting/rekening te zien valt. Men teert dus in en dat heeft effect op het vermogen. Als dit zo wat langere tijd doorgaat, hoe groot is dan het vermogen na een aantal jaren?

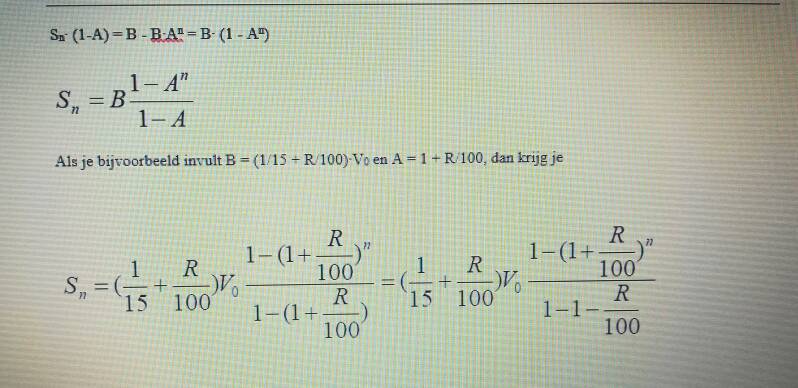

De formule om het percentage van interen te bereken luidt als volgt:

I(n) is in deze formule het percentage waarmee het oorspronkelijke vermogen is ingeteerd na n jaren. I0 is het percentage waarmee in het eerste jaar wordt ingeteerd en R is het rendement op het vermogen.

En om het misschien nog iets helderder te maken, ook nog enkele tabellen met verschillende rendementen.

Het rendement R is 3 %

Het rendement R is 4 %

Het rendement R is 5 %

Als je de tabellen bestudeert en verschillende gegevens in de formule invult, kom je al gauw tot de conclusie dat het interen nog wel meevalt, zolang het niet in een loop van jaren boven de 30% komt. Als I(n) groter is dan 30, is de terugval van het vermogen behoorlijk snel.

Komen we zo tot een norm?

Als je beslissingen moet nemen op het kerkelijk terrein, die ook financiële gevolgen hebben, moet je vaak in jaren denken. Een beslissing heeft vaak gevolgen voor een aantal jaren, bij het beroepen van een predikant wordt traditiegetrouw gedacht aan een tijdvak van vier jaren. Maar wie een kerkelijk werker aan wil stellen, doet dat meestal ook niet voor een paar maanden. Het in stand houden of aanschaf van een kerkgebouw is ook niet voor korte tijd.

Dit gegeven, je moet in jaren denken, en de kennis van de snelheid van het effect van interen op het vermogen kunnen leiden tot de volgende gedachte:

als je als kerkelijke gemeente een beslissing moet nemen met financiële gevolgen en je merkt dat het interen op het vermogen in een periode van vier of vijf jaren een effect heeft dat kleiner is dan de 30 %, dan zou dat interen te overwegen zijn als je daarmee een voorziening tijdelijk in stand kunt houden of creëren die gewenst of wellicht zelfs noodzakelijk is voor de gemeente of kerk.

Als voorziening kun je dan denken aan het in stand houden van de full-time-predikantsplaats, het langer openhouden van een kerkgebouw, de kerkelijk werker en wat al niet meer. Deze 30 % als maximum voor een periode van vier of vijf jaar zou dan wellicht een norm kunnen zijn. Terugrekenend is interen met niet meer dan 4% in het eerste jaar een relatief veilige norm. Dat wil zeggen bij de rendementen zoals die in deze tijd (2009) gehaald worden. Bij rendementen die sterk afwijken van de huidige wordt de rekensom uiteraard heel anders.

En natuurlijk is interen een soort noodoplossing, het is uiteraard veel aangenamer als het allemaal niet hoeft.

Uiteraard kan zo’n beslissing alleen genomen worden na uitvoerige communicatie met een zo groot mogelijk deel van de kerkelijke gemeente.

Wanneer er meer ingeteerd wordt in die periode dan de genoemde 30% (hoeft per definitie niet onverstandig te zijn), trek je als kerkelijke gemeente financieel wel een zeer sterke wissel op de toekomst. Dit is soms ook onontkoombaar, maar heeft iets in zich dat niet terug te draaien valt. Na een sterke afname van het vermogen (meer dan de 30%) komen nog grotere bezuinigingen om de hoek kijken.

Als je inteert in het eerste jaar met 10% of meer, dan moge duidelijk zijn dat bij onveranderd beleid het vermogen binnen 8 jaar verdwenen is als sneeuw voor de zon. Dat valt dan zo ongeveer onder de term “afbraak van het financiële huis van de gemeente”.

Je hebt op deze manieren twee normen. Een relatief veilige van niet meer dan 4% interen in het eerste jaar, een meer gewaagde van tussen de 4 % en de 9 % per jaar, en een doldrieste van meer dan 10% in het eerste jaar.

Welke overwegingen kunnen een rol spelen bij het besluit om gematigd in te teren (max. 30% in vier of vijf jaar, dus niet meer dan 4% in het eerste jaar)?

Eerst maar eens een (te?) optimistische zetting:

Het is denkbaar dat een kleine dorpsgemeente met een relatief groot vermogen dit vermogen inderdaad (voor een deel) gebruikt omdat men weet dat in de toekomst het aantal inwoners in het dorp sterk zal toenemen. Men verwacht dan ook groei van de kerkelijke gemeente. In die situatie is het interen op vermogen waarschijnlijk ook een tijdelijke zaak.

Dan een andere zetting:

Ook een kerkelijke gemeente die kleiner wordt kan besluiten om dan toch maar in te teren. Bijvoorbeeld omdat de leeftijdsopbouw van de kerkelijke gemeente aangeeft dat de gemeente waarschijnlijk in snel tempo zal verkleinen. Want wat moet je als gemeente die heel klein geworden is met een groot vermogen. Een predikant beroepen? Stel je voor: een gemeente van 50 leden en een full-time-predikant. Is dat zinvol? Beter is het dan om het geld maar te gebruiken als de gemeente nog niet zo klein is geworden. Wellicht vertraagt dat ook het tempo van het krimpen van de gemeente.

Het langer blijven gebruiken van het kerkgebouw kan ook een overweging zijn om dan toch maar in te teren. Immers, een kerkgebouw is soms al tijden lang in gebruik door de gemeente en sluiting ervan heeft direct gevolgen voor de gemeente. Onder andere door allerlei emotionele banden met het gebouw is sluiting een verdrietige aangelegenheid, die niet bevorderlijk is voor de gemeenschapszin.

Er zijn vast wel meer voorbeelden te bedenken op dit gebied. Ze zullen alle een tijdelijk karakter hebben. Bovendien moet men ze ook inpassen in het beleid en het beleidsplan, sterker nog: de beslissing om in te teren kan alleen maar met goed fatsoen genomen worden vanuit het beleid en het beleidsplan. Een beleid moet dan ook transparant zijn, met betrokkenheid van zoveel mogelijk gemeenteleden.

Valkuilen

Uiteraard zijn er ook op dit gebied valkuilen. Een ervan is dat men zich al gauw rijk rekent, omdat interen op een bepaalde manier ineens relatief veilig genoemd wordt. Al eerder is gesteld dat het een soort noodoplossing is, die uiteraard ook tijdelijk is. Dit blijft onverkort gelden.

Bovendien kan er onduidelijkheid bestaan over de grote van het vermogen van de kerk. Natuurlijk heeft elke kerkelijke gemeente een balans, waarin boekhoudkundig vermeld wordt hoe het er met het bezit voorstaat. Het College van Kerkrentmeesters laat dit maken (of maakt het zelf), in de bespreking in de kerkenraad van de begroting komt dit stuk erbij. In de balans komt de term vermogen voor onder de passiva. Deze term is niet per definitie hetzelfde als het vermogen van de kerk. In de balans is het een boekhoudkundige term, het vermogen of de reserves van de kerkelijke gemeente kunnen daarvan verschillen. Het is goed om bij de activa te kijken naar bijvoorbeeld de boekwaarde van de onroerende goederen. Het is bijvoorbeeld heel verstandig om een monumentaal kerkgebouw maar als een pm-post te boeken met een boekwaarde van €0,-, want verkoop van zo’n gebouw is niet eenvoudig en brengt vaak weinig op (sterker nog: er moet vaak geld bij, een bruidsschat).

De andere gebouwen (als die er zijn) staan wellicht niet als pm-post vermeld. Het is veilig om die ook maar niet mee te rekenen in het vermogen (voor wat betreft de genoemde norm), want verkoop is wellicht wel mogelijk maar heeft een sterk definitief karakter. Hetzelfde geldt voor de eventuele onbebouwde eigendommen. Een stuk land levert weinig op aan pacht (na aftrek van de kosten), verkoop levert vaak een veelvoud van de boekwaarde op, maar dat is maar één keer en dus ook heel definitief.

Bij de passiva staat inderdaad de term vermogen, maar wellicht ook allerlei fondsen en voorzieningen vermeld. Het is goed om in het kader van de al eerder genoemde norm ook deze fondsen en voorzieningen tegen het licht te houden. Het kan zijn dat ze meer dan genoeg gevuld zijn en dan kun je ze meerekenen met het vermogen, het kan ook zijn dat ze eigenlijk te krap gevuld zijn en dan moet je de rekensom de andere kant op maken. Is het fonds onderhoud bijvoorbeeld voldoende gevuld, of verwachten we binnenkort allerlei (eventueel achterstallig) onderhoud? Of houden we eraan over?

Deze rekensommen moet men wel maken, om te komen tot een zuiver beeld van het vermogen.

Ik heb geprobeerd om tot een norm te komen (het zijn er twee geworden, maar de eerste is uiteraard de veiligste). Ik hoop dat mijn activiteit een hulp kan zijn voor allerlei gemeenten. In een bijlage geef ik nog een afleiding van de genoemde formule (mijn zoon Thijs wordt heel hartelijk bedankt voor de voor mij onmisbare steun in dezen, de formule is van hem).

Ik wil, na al deze financiële zaken, ook nog iets anders noemen: het doel van de kerk is niet het vermogen op zich, het doel van de kerk is anders, is ook heel breed. Het doel van de kerk is bijvoorbeeld de liturgie, het diaconaat, het pastoraat. Kerk is de proeftuin van het koninkrijk van God. Kerk is zoveel meer.

Soms verafschuw ik de kerk om bijvoorbeeld de traagheid en de logheid, de lange tenen van kerkmensen, en wat al niet meer. Tegelijkertijd houd ik van de kerk, omdat in die kerk en door die kerk er ook fantastisch mooie dingen gebeuren. God laat de kerk niet los, en soms ervaar je daar als mens een glimp van.

Gerco Veening